【 最新消息 】

房屋稅2.0自住優惠稅率,戶籍登記很重要,3月24日前務必登記完成

文章引用自:https://www.mof.gov.tw/house/multiplehtml/fb9a2a1b9efa426bb0cc7802e1a8da91

房屋稅2.0將於5月正式開徵,政府祭出新制,讓自住者享有最低1%的優惠稅率, 但想要適用這項優惠,3月24日前務必要辦妥戶籍登記

113年1月3日總統公布修正《房屋稅條例》部分條文,將於113年7月1日上路,114年5月正式開徵。房屋稅2.0精進房屋稅制、落實居住正義,5大改革重點一次看!

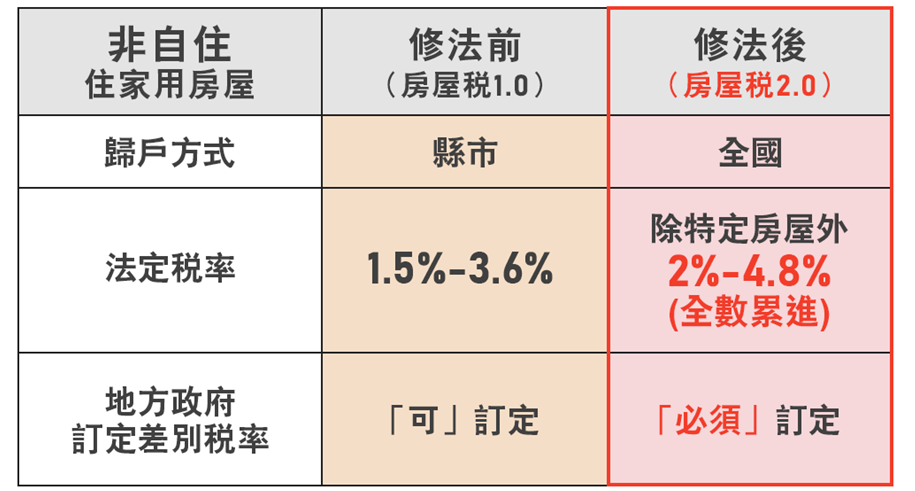

重點1:提高多屋持有成本

- 目的:加重持有多戶且未作有效利用者的房屋稅負擔,合理化房屋稅負。

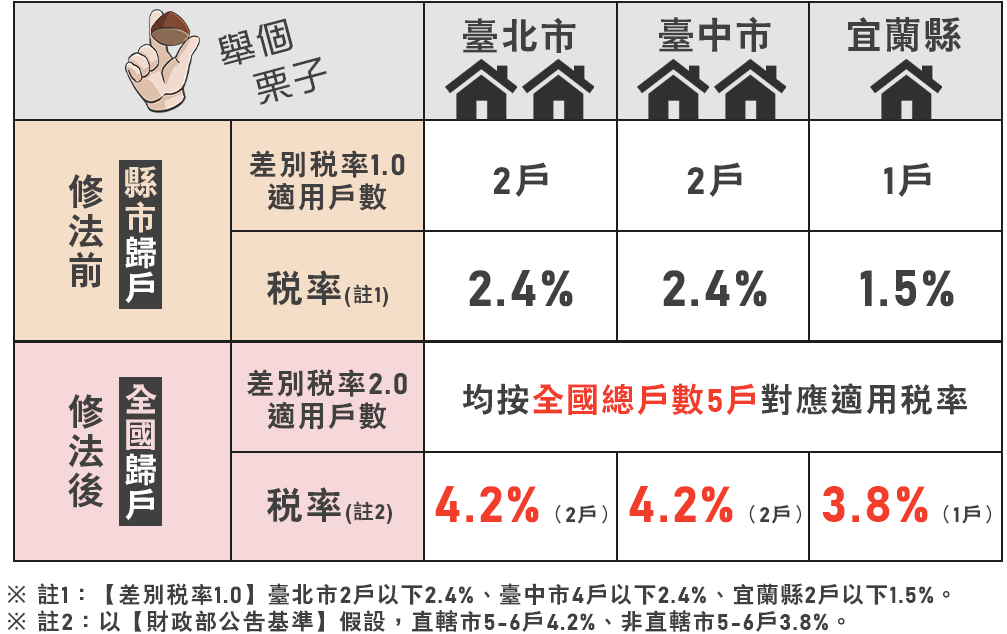

- 作法:非自住住家用房屋改按「全國歸戶」及調高其法定稅率為2%-4.8%,且各地方政府都必須按納稅義務人全國總持有戶數訂定差別稅率,並採「全數累進」方式課徵(超過一定戶數全部適用較高稅率,非分別適用各級距稅率〔例如2戶以內3.2%、3-4戶3.8%、5-6戶4.2%、7戶以上4.8%,小財如有5戶房屋,則這5戶都會按4.2%課稅〕)。

舉例說明

〔案例〕小財在臺北市、臺中市及宜蘭縣分別持有2戶、2戶、1戶非自住住家用房屋。

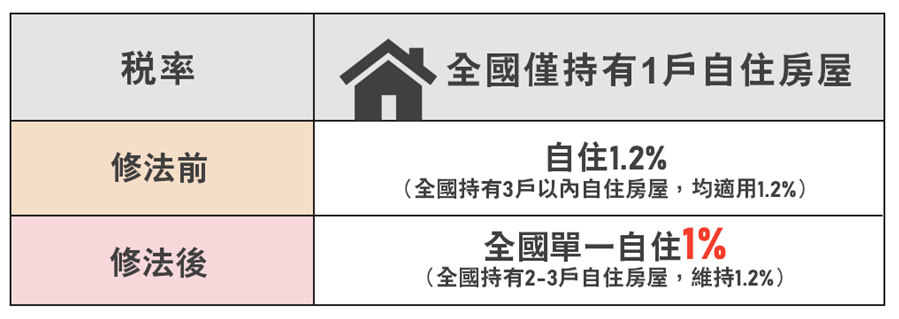

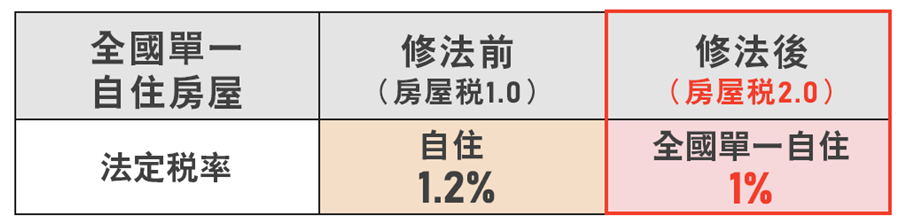

重點2:全國單一自住減稅

- 目的:減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔。

- 作法:全國單一自住房屋(本人、配偶及未成年子女在全國僅持有1戶房屋,供自住且房屋現值在一定金額以下),稅率從1.2%調降至1%。

舉例說明

〔案例〕小財在全國僅持有1戶自住房屋,且房屋現值在一定金額以下。

- 修法前:適用自住稅率1.2%。

- 修法後:適用全國單一自住稅率1%。[小財如果在全國持有2-3戶自住房屋,則修法前、後適用稅率維持不變,均為1.2%。]

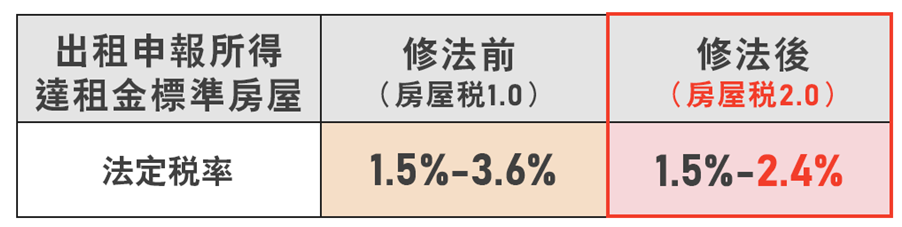

重點3:出租申報所得減稅

- 目的:鼓勵釋出空(閒)置房屋,促進房屋有效利用、增加租賃市場供給。

- 作法:非自住住家用房屋法定稅率調高為2%-4.8%,但如果將房屋出租,申報租賃所得達租金標準,可適用較低的1.5%-2.4%(等同最高稅率減半,也比修法前最高稅率3.6%少1/3),透過稅率差距,鼓勵多屋族將空屋提供出租。此外,將房屋供社會住宅(包租代管)或公益出租使用,仍適用1.2%,稅負更輕。

舉例說明

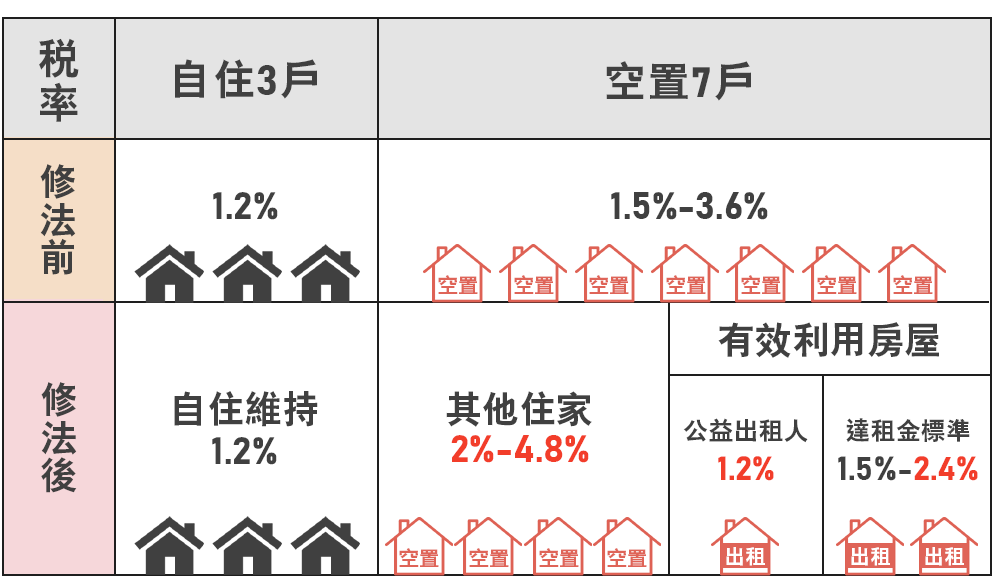

〔案例〕小財在全國持有10戶房屋,其中3戶供自住使用、7戶空置。

- 修法前:自住3戶適用稅率1.2%,空置7戶適用稅率1.5%-3.6%。

- 修法後:自住3戶維持稅率1.2%,7戶適用2%-4.8%;如果小財將原空置轉出租房屋3戶,其中1戶作公益出租人出租使用稅率1.2%,另2戶(達租金標準)適用稅率調降為1.5%-2.4%。

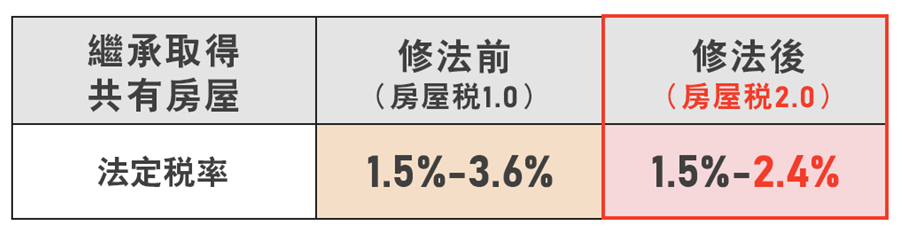

重點4:繼承非自願共有減稅

- 目的:因繼承成為共有房屋所有人,在房屋處分及利用上較難與其他共有人達成共識,致房屋未能有效利用,與自願購入房屋有所不同,應適度減輕非自願持有共有房屋者的稅負。

- 作法:繼承取得共有的非自住住家用房屋排除適用其他住家用房屋法定稅率2%-4.8%,改按較低的1.5%-2.4%(最高稅率也比修法前少1/3)。

舉例說明

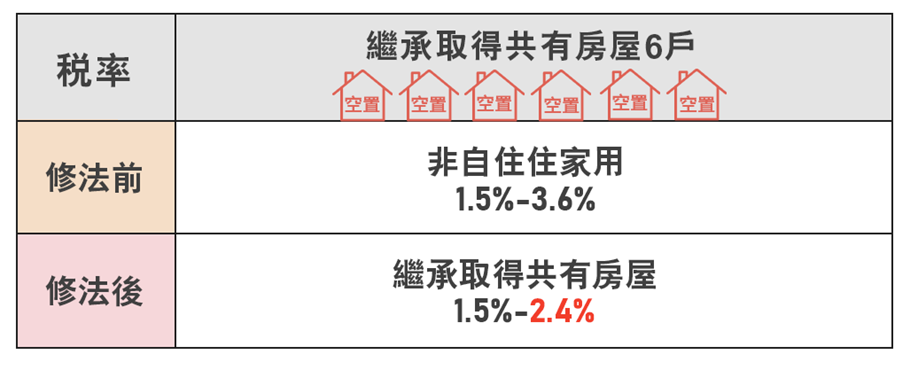

〔案例〕小財持有6戶因繼承取得共有的非自住住家用房屋,均坐落於修法前實施差別稅率但未排除繼承取得共有房屋的縣市。

- 修法前:6戶房屋適用稅率為1.5%-3.6%。

- 修法後:6戶房屋適用稅率調降為1.5%-2.4%。

文章出處:中華民國財政部

文章來源:https://www.mof.gov.tw/house/multiplehtml/fb9a2a1b9efa426bb0cc7802e1a8da91

陪同快樂孩子一起成長、真愛家人一生

Online service

陪同快樂孩子一起成長、真愛家人一生

Online service