【 最新消息 】

所得稅申報的季節快到了,今年綜合所得稅該如何申報?有哪些新制該注意?

文章引用自:https://www.managertoday.com.tw/articles/view/68369?bx_heid=7886409102&utm_source=%E7%B6%93%E7%90%86%E4%BA%BA&utm_campaign=SF_RSS_CAMPAIGN&utm_medium=email?utm_source=copyshare

所得稅申報的季節快到了,今年綜合所得稅該如何申報?有哪些新制該注意?

112 年綜合所得稅如何計算?

步驟 1:計算綜合所得淨額

綜合所得淨額的計算公式如下:

所得淨額 = 所得總額 - 免稅額 - 標準或列舉扣除額 - 特別扣除額 - 基本生活費差額

步驟 2:計算應納稅額

應納稅額的計算公式如下:

應納稅額 = 所得淨額 X 適用稅率 - 累進差額

步驟 3:計算應繳(退)稅額

應繳(退)稅額的計算公式如下:

應繳(退)稅額 = 應納稅額 - 扣繳稅額及可抵減稅額

112 年綜合所得稅 – 免稅額及扣除額

112 年度的免稅額,納稅義務人、配偶和申報受扶養親屬每人 9 萬 2000 元,但年滿 70 歲之納稅義務人、配偶暨申報受扶養直系尊親屬每人 13 萬 8000 元。

一般扣除額:「標準扣除額」和「列舉扣除額」只能擇一種申報

至於扣除額包括兩類,第 1 類為一般扣除額,又可分為「標準扣除額」和「列舉扣除額」2種,只可以從中選擇 1 種申報減除,不可兩者併用。

112 年度的「標準扣除額」,單身的人是 12 萬 4000元,有配偶合併申報的則是 24 萬 8000 元。

「列舉扣除額」包括的項目有以下 11 項:捐贈、保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息、房屋租金支出、依政治獻金法規定之捐贈、、依公職人員選舉罷免法規定候選人之競選經費、依公職人員選舉罷免法規定罷免案的支出、依私立學校法第62條規定之捐贈、依總統副總統選舉罷免法規定的競選經費等。

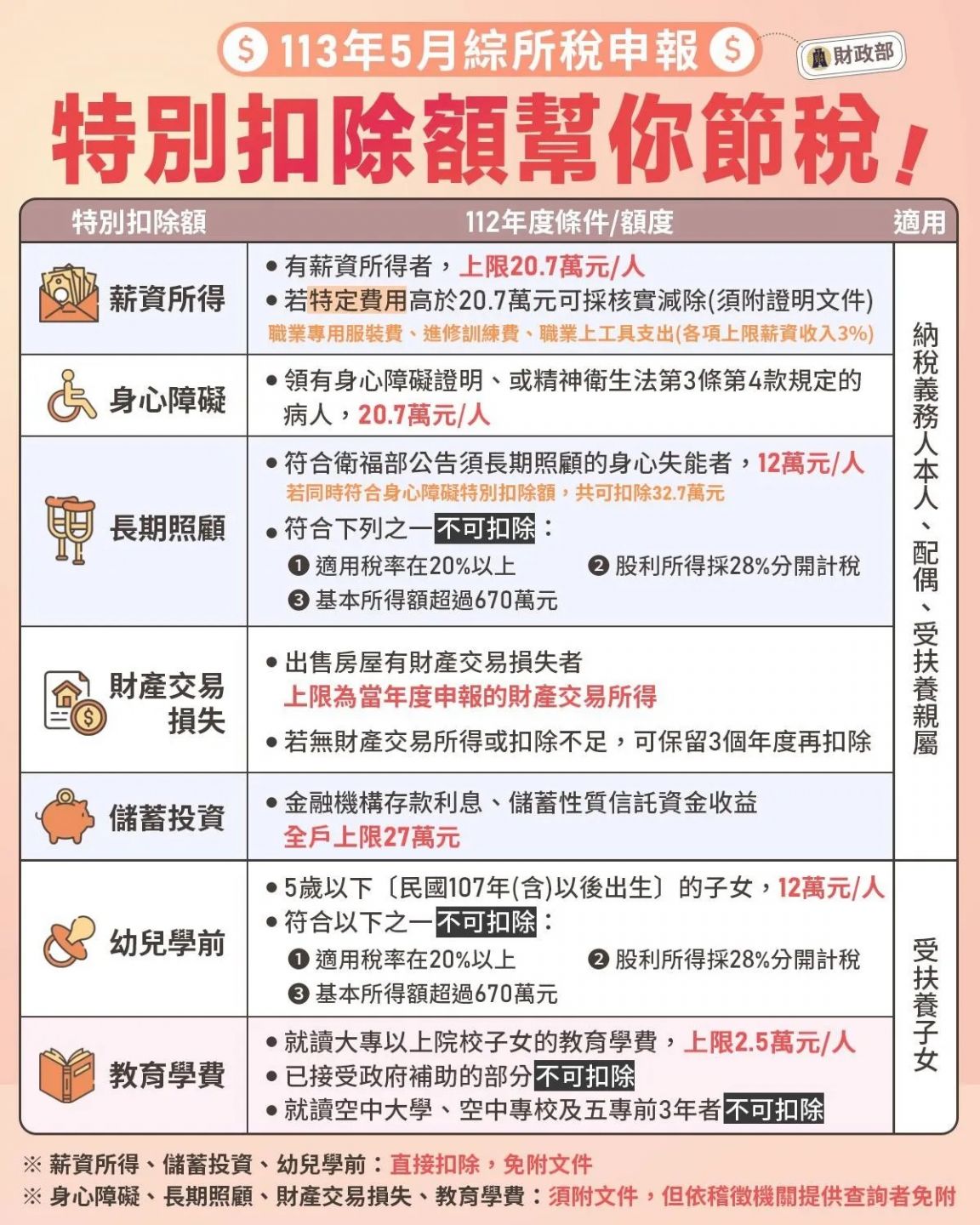

特別扣除額

第 2 類為特別扣除額,共有薪資所得、財產交易損失、儲蓄投資、身心障礙、教育學費、幼兒學前、長期照顧等 7 項特別扣除額。

112 年薪資所得特別扣除額

納稅義務人、配偶或申報受扶養親屬如果各有薪資收入採定額扣除者,每人每年可以扣除薪資所得特別扣除額 112 年度為 20 萬 7000 元,如果申報的薪資所得沒有超過 20 萬 7000 元,那麼只可以扣除申報的薪資所得額。

4/26 起可查詢 112 年度所得及扣除額資料

今年 5 月 1 日至 5 月 31 日為綜合所得稅結算申報期間,4 月 26 日起,就可至各地區國稅局查調去(112)年的所得及扣除額資料。財政部高雄國稅局說明,納稅義務人至該局總局及各分局、稽徵所臨櫃申請查詢,也可委託他人代為查詢,要攜帶的證件如下:

一、親自查詢者:

(一)應提示國民身分證正本供核驗,無國民身分證者應提示內政部移民署核發之居留證正本。

(二)如所得年度(112 年)為無國民身分證統一編號而領有內政部移民署核發在中華民國居留或停留證明文件且已配發統一證號,並於申報年度(113 年)取得國民身分證統一編號者,應提示所得人國民身分證及戶籍謄本(有註記原居留證字號)或居留證影本供核驗。

二、委託他人代為查詢者:

代理人應提示國民身分證或居留證正本,並檢附委任書或授權書正本及申請人國民身分證或居留證正本供核驗。如代理人所提示之申請人國民身分證或居留證為影本,須由申請人或代理人切結與正本相符,並由櫃檯服務人員將該影本留存備查。

三、欲查詢過世親人所得及扣除額資料者:

須由繼承人提示被繼承人除戶謄本及繼承人本人國民身分證正本供稽徵機關核驗。

該局補充說明,個人所得及扣除額資料除至國稅局臨櫃申請查調外,5 月 1 日起,亦可以自然人憑證、已註冊之健保卡、行動電話認證、查詢碼等方式,於綜合所得稅電子結算申報繳稅系統查詢,不必特地跑一趟國稅局。

綜合所得稅怎麼繳?繳稅方式共有 8 種

納稅義務人辦理綜合所得稅結算申報後,如果有應自行繳納稅款,繳稅的方式可分成:

綜合所得繳稅方式 1:臨櫃繳納

1.代收稅款金融機構繳納(郵局不代收):

請持以綜合所得稅電子結算申報繳稅系統或至財政部稅務入口網自行登錄列印附有條碼的繳款書,或稽徵機關寄發綜合所得稅結算申報稅額試算通知書時,一併寄送之附條碼繳款書或至稽徵機關索取並填妥自行繳納稅額繳款書,向各代收稅款金融機構以現金或票據繳納。以票據繳稅者應先向金融機構辦理票據交換【票據正面受款人處請填註「限繳稅款」,且發票日應未逾當年度法定(或順延)結算申報截止日;又票據發票人如非納稅義務人時,納稅義務人應於票據背面背書】,稅款完納後,請將繳款書證明聯附於申報書(採網路申報及適用稅額試算回復者免檢附),辦理申報。

2.便利商店繳納(應繳納稅額 3 萬元以下):

採稅額試算服務辦理結算申報者,可持國稅局寄送之附條碼繳款書;自行辦理結算申報者,可持以綜合所得稅電子結算申報繳稅系統或至財政部稅務入口網 自行登錄列印之附條碼繳款書,或持便利商店多媒體資訊機列印之繳納單 (限國人納稅義務人),向 7-11、全家、萊爾富、OK 等便利商店繳納後,將繳款書 (繳納單) 證明聯附於申報書(採網路申報及適用稅額試算回復者免檢附),辦理申報。稅額 3 萬元以下之稅額試算案件,亦得以自然人憑證、已註冊之健保卡或行動自然人憑證為通行碼,利用便利商店多媒體資訊機查詢列印繳納單,至櫃檯繳納。

綜合所得繳稅方式 2:繳稅取款委託書繳納

可利用申報戶納稅義務人、配偶或申報受扶養親屬中其中一人在郵局之存簿儲金、劃撥儲金或金融機構(包括銀行、信用合作社、農、漁會信用部等)之支票存款、活期存款、活期儲蓄存款、綜合存款或在外商銀行開立之新臺幣存款帳戶,填妥繳稅取款委託書或稅額試算服務專用繳稅取款委託書(非金融機構取款條),並蓋妥存款印鑑章(如原存款人簽名者請簽名)後,以法定結算申報截止日為提款日,國稅局將就納稅義務人填妥之繳稅取款委託書中應自行繳納稅額範圍進行提兌,請預留足額存款以備提兌(如存款不足者,就存款餘額先行提兌)。

但採用網際網路申報及稅額試算線上登錄回復者,僅限以申報戶納稅義務人或配偶的金融機構或郵局存款帳戶委託轉帳繳納稅款。採用網際網路申報、二維條碼申報及稅額試算線上登錄回復者,免填寫繳稅取款委託書及稅額試算專用繳稅取款委託書。

綜合所得繳稅方式 3:自動櫃員機轉帳繳納

利用金融機構或郵局有「跨行:提款+轉帳+繳稅」的自動櫃員機轉帳繳稅,免填繳款書,但應將轉帳繳納交易明細表附於申報書(採網路申報及適用稅額試算回復者免檢附),辦理申報。繳稅操作方式請至財政部稅務入口網/ 線上服務 / 電子申報繳稅服務 / 自動櫃員機轉帳繳稅項下查詢。

綜合所得繳稅方式 4:信用卡繳納

1.限以申報戶內納稅義務人或配偶名義持有的信用卡(每一申報戶以 1 張信用卡為限)辦理,輸入持卡人信用卡卡號及有效期限、身分證統一編號、應自繳稅額,取得發卡機構核發的授權號碼。

採人工申報者:透過電話語音 (412-1366,電話號碼 5 碼地區及國內行動電話請於上開號碼前加撥區域號碼 02 或 04,服務代碼輸入 166#),或至網路繳稅服務網站取得發卡機構核發的授權號碼,填載於結算申報書。

採二維條碼申報者:請將電話語音 (電話同上) 或網路繳稅服務網站取得之授權號碼鍵入於申報軟體。

採網路申報者:經由綜合所得稅電子結算申報繳稅系統檢核及連結取得授權資料。

適用稅額試算服務者:可透過財政部電子申報繳稅服務網站稅額試算服務線上登錄系統,或以電話語音 (電話號碼同上) 或至網路繳稅服務網取得授權號碼。

2.電話語音或網際網路無法取得授權時,得於信用卡繳稅截止時間前,於營業時間內逕洽發卡機構以人工授權方式取得授權號碼。

3.取得授權後,即完成以信用卡繳稅作業,如繳稅金額或納稅義務人有變動,納稅義務人可於法定結算申報截止日前,於營業時間內向發卡機構申請取消授權,並於次一營業日透過電話語音或網際網路查詢確認授權已取消;惟納稅義務人於結算申報截止日前,仍得再次申請授權以信用卡繳稅。如無法重新取得授權,請改以其他方式繳納稅款。

※ 信用卡取消授權後,於繳稅截止時間前重新取得授權者,請留意重新取得之授權時間、授權碼及授權金額是否已更新,避免誤認已重新取得授權。

4.使用信用卡繳納稅款是否需支付發卡機構服務費,請先洽各發卡機構。

綜合所得繳稅方式

5.晶片金融卡繳納

利用本人或他人持有郵局或已參與晶片金融卡網際網路繳稅作業的金融機構所核發晶片金融卡,安裝讀卡機(與自然人憑證讀卡機同),透過綜合所得稅電子結算申報繳稅系統或至網路繳稅服務網站 即時轉帳繳稅。

※ 查詢參與晶片金融卡網際網路繳稅作業的金融機構,請至網路繳稅服務網站。

6.綜合所得繳稅方式 :活期(儲蓄)存款帳戶轉帳繳納

納稅義務人以自然人憑證、其他經財政部審核通過之電子憑證、已註冊之健保卡或行動自然人憑證辦理網路結算申報,或透過財政部電子申報繳稅服務網站辦理稅額試算線上登錄回復,可利用本人之活期(儲蓄)存款帳戶,即時扣款轉帳繳稅。

7.綜合所得繳稅方式 :行動支付工具繳納

可利用開辦「行動支付工具」繳稅業者之 App,以信用卡或晶片金融卡繳納稅款。

8.綜合所得繳稅方式:電子支付帳戶轉帳繳納

使用本人或他人於電子支付機構註冊開立之電子支付帳戶,透過 App 進行即時繳納稅款。有關電子支付帳戶交易限額等相關問題請洽各電子支付機構。

※ 逾期辦理申報案件,僅得向代收稅款金融機構繳納(郵局不代收)。

綜合所得稅申報四項新制一次看

安永聯合會計師事務所稅務服務部執業會計師楊建華提醒,今年 5 月的申報與過去有 4 項重點差異要特別注意,包括成年年齡下修為 18 歲、首次適用申報 CFC、每人基本生活費調升 6000 元,以及網路上傳文件容量擴大。

綜合所得稅變動 1:民法成年下修為 18 歲,依小孩所得可考慮分戶申報,增加節稅空間

民法將成年年齡從 20 歲下修為 18 歲後,所得稅法及其餘各項稅目也都陸續配合修法,並自民國(以下同)112 年 1 月 1 日施行調降成年年齡。因此,在今年所得稅申報 112 年度的受扶養親屬時要注意,成年人需要符合特定原因,如在校就學、身心障礙或無謀生能力而由納稅義務人扶養者,才可由納稅義務人列報扶養;不符合者,須自行辦理綜所稅申報。

建議納稅義務人可以先檢視 112 年度的扶養親屬中是否有 18 歲的申報戶成員,留意其申報扶養應符合之條件,以免全戶的免稅額及扣除額於日後遭稅局核定調整產生影響。楊建華也提醒分戶申報可能反而有節稅空間,例如:有在校就學的 18 歲受扶養親屬但有在外打工或兼職所得者,其當年度所得若超過免稅額 9.2 萬元、薪資所得特別扣除額 20.7 萬元及教育學費 (限就讀大專院校以上子女) 特別扣除額 2.5 萬元之合計數 32.4 萬元時,納稅義務人可考慮讓其作為獨立申報戶,藉以增加一戶的扣除額及可能降低累進稅率的適用反而更有節稅效果。

舉例來說,一戶雙薪家庭育有一名 112 年度已滿 18 歲且剛就讀大學的小孩,若小孩當年薪資所得超過 32.4 萬元時,可以選擇和父母分戶申報,由小孩單獨申報,雖然無法扣減自身的教育學費扣除額 2.5 萬元,但卻多了標準扣除額 12.4 萬元可以扣除,兩者相差 9.9 萬元。若以適用稅率 5% 計算,最多可省稅 4,950 元。尤其若父母屬於高薪族,小孩的薪資分戶申報後,還可以降低和父母一同申報的情況下,適用較高的累進稅率,達到更大的節稅效果。

綜合所得稅變動 2:113 年首次適用申報 CFC

個人受控外國企業法案 (又稱個人 CFC 法案) 於 112 年 1 月 1 日開始正式上路。若納稅義務人已知申報戶成員及關係人持有境外低稅負國家或地區的公司股權,或者對該類公司可能構成具重大影響力者,即有可能構成申報 CFC 義務。下一步需要確認 CFC 的財務報表建置狀況、持有公司股權比率多少、評估 CFC 當年度有沒有符合豁免門檻、準備的相關證明文件如財報及營運資料等是否充足完整,以及申請境外已納稅額扣抵或退稅可行性等。

此外,楊建華提醒,個人 CFC 營利所得將會被併入最低稅負制下的海外所得中計算。原則上 112 年度的「含 CFC 營利所得的海外所得」未達 100 萬元、「家戶總所得」未達 670 萬元,或「綜合所得稅繳得比最低稅負制計算之所得基本稅額還多」的申報戶,是不會因為持有 CFC 而需要多繳稅。不過此部分所得計算申報須自行準備,不會有所謂扣繳憑單等資料可供參考,若平時只依照國稅局資料進行綜合所得稅申報之納稅義務人,可能會有短漏報風險。楊建華建議在申報季開始之前,應積極備妥財務報表、了解申報方式並試行計算,儘可能找出既能合規,也能從中選擇最有利於納稅義務人的計算與繳稅方式,以順利完成 CFC 首次申報。

綜合所得稅變動 3:每人基本生活費調升 6000 元

112 年度每人基本生活所需之費用金額為 20.2 萬元,相較 111 年度的 19.6 萬元增加 6000 元。假設有一家確定可適用基本生活費 (註) 差額之四口家庭,如適用 5% 稅率,4 人共可多省稅 1200 元。

基本生活費的計算方式是按照申報戶的人數計算總額,再與申報戶的免稅額及特定項目扣除額之總和進行比較。最後得出的基本生活費總額較高差額部分,得自申報戶當年度綜合所得總額中減除。

以一家四口且 2 小孩皆為大學子女舉例,4 人的基本生活費用總額為 80.8 萬元,在無其他前提下之免稅額及特定項目扣除額共計 66.6 萬元 (4 人免稅額、有配偶的標準扣除額、2 人的教育學費特別扣除額),得出基本生活費差額 14.2 萬元,可再從綜合所得總額中扣除,以保障納稅者自己及受扶養親屬的基本生活需求。

綜合所得稅變動 4:網路上傳文件擴大到 15MB、今年附件上傳期限為 6/11

綜所稅網路申報附件 (例如醫療收據等)上傳的每戶總容量由 10MB 提高至 15MB,並將上傳期限由 5 月 31 日,延長至申報屆滿後十日 (遇假日順延)。以今年報稅季為例,因為截止日後十日遇到端午節,上傳期限可延至 6 月 11 日。

其他稅制提醒

113 年上路或即將上路的其他稅制提醒如下:

遺產稅變動

自 113 年起調漲各項扣除額 (如配偶及各個親屬扣除額、喪葬費、重度身心障礙扣除額等)及被繼承人日常或工作使用的工具可不計入遺產總額的限額。其中直系卑親屬扣除額中的親屬如為未成年者,可依年齡距離成年的差異年數,每年加扣 56 萬元 (112 年尚為 50 萬元)。請注意,此處的成年也隨著民法規定改為 18 歲。

房屋稅改革 (房屋稅差別稅率 2.0,俗稱囤房稅 2.0)

楊建華提醒,房屋稅條例修正自 113 年 7 月 1 日起上路,所以 113 年五月開徵的房屋稅尚無此影響。以下簡列個人影響較大的部分。

「非自住之住家用房屋」計算方式,從按縣市計算改為按全國持有數歸戶計算,並調高法定稅率。稅率採全數累進方式課稅,超過一定戶數全數適用較高稅率,而非分別適用各級距稅率,因此跨縣市持有非自住房屋的多屋族,更容易被課到多房屋的稅率。但為了促使多屋族釋出閒置空屋,增加租屋市場供給及兼顧繼承非自願取得共有房屋的情形,符合規定者,可另外調降適用稅率。

「自住使用之住家用房屋」仍維持房屋所有權人或使用權人本人、配偶及未成年子女全國合計三戶以內之稅率 1.2%。楊建華提醒納稅人留意:

(1) 未成年已改為 18 歲、(2) 參照自用住宅用地定義,增訂自住房屋應有本人、配偶或直系親屬辦竣戶籍登記、(3) 本人、配偶及未成年子女於全國若僅持有一戶自住房屋,且房屋現值在一定金額以下者,稅率從 1.2% 調降至 1%。

社會住宅及公益出租人之稅率仍維持 1.2% 不變。

資料來源:財政部稅務入口網、安永聯合會計師事務所

文章出處:經理人電子報

出處來源:https://www.managertoday.com.tw/articles/view/68369?bx_heid=7886409102&utm_source=%E7%B6%93%E7%90%86%E4%BA%BA&utm_campaign=SF_RSS_CAMPAIGN&utm_medium=email?utm_source=copyshare

陪同快樂孩子一起成長、真愛家人一生

Online service

陪同快樂孩子一起成長、真愛家人一生

Online service