文章引用自:https://news.housefun.com.tw/news/article/935802328296.html

躲避房地合一重稅砲火 「兩年重購退稅」超神!他賺670萬:只繳23萬

好房網News記者蔡佩蓉/台北報導

即便房地合一2.0在去年7月施行,調高短期持有交易稅率,但善用「自用住宅重購退稅」稅賦優惠規定,卻能大抵稅金,這條「人道走廊」可謂讓自住者撤離,躲避重稅砲火。就有案例獲利670萬元,原本得繳房地合一稅234.5萬元,節稅下來,僅需繳23.45萬元,節省90%稅金,等於稅金打了一折。

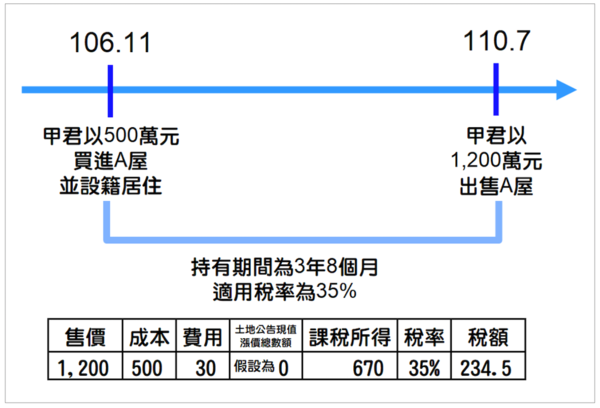

一個案例是,甲君在民國106年11月以總價500萬元購入A屋,並且設籍居住。後來,甲君在110年7月以1200萬出售A屋,因僅持有3年8個月,所以得課徵房地合一35%稅率的重稅,應納稅額為234.5萬元。

由於房地合一稅額234.5萬元,佔出售金額1200萬元的20%,實在不低,讓甲君憂愁稅金大出血。稅務達人林嘉焜指出,此時,甲君就要趕快創造符合「自用住宅重購退稅」的條件。

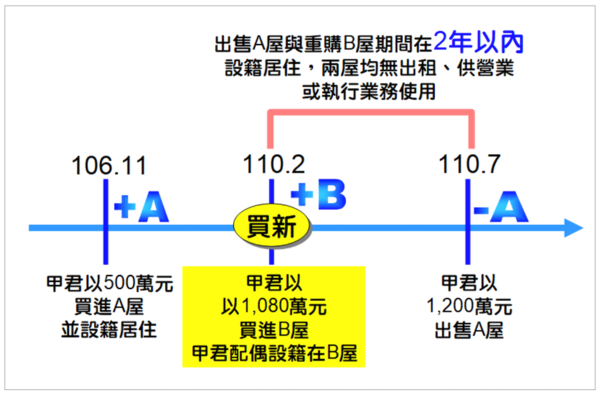

剛好,甲君在110年2月以1080萬元買進B屋,且甲君配偶有設籍在B屋。出售A屋與重購B屋期間在兩年內,且配偶設籍居住,兩屋均無出租、供營業或執行業務使用,就已經符合「自用住宅重購退稅」的條件。 林嘉焜表示,只要符合「自用住宅重購退稅」的條件,甲君原本須繳納的房地合一稅234.5萬元,可以申請抵繳211.05萬元,僅需繳納23.45萬元,節省90%的稅金,等於把稅金打一折了!

l

l

林嘉焜提醒,要享受這麼好的節稅優惠,要遵守以下規定。第一、有關「自住房地」的認定,係以個人或其配偶、未成年子女應於該出售及購買之房屋辦竣戶籍登記並居住,且該等房屋無出租、供營業或執行業務使用,始符合適用要件。另若以配偶之一方出售自住房地,而以配偶之他方名義重購者,也得適用。

原文網址: 躲避房地合一重稅砲火 「兩年重購退稅」超神!他賺670萬:只繳23萬 | 好房網News https://news.housefun.com.tw/news/article/935802328296.html

陪同快樂孩子一起成長、真愛家人一生

Online service

陪同快樂孩子一起成長、真愛家人一生

Online service